Одно в жизни неумолимо — это марш времени! Если нам повезло дожить до внушительного возраста 65 лет в США мы вдруг лицом к лицу с назойливыми напоминаниями о том, что нам нужно оформиться на программу Медикер. Это ещё одна ступенька на лестнице иммигрантской жизни, на которую придётся подняться такие же, как подать на гражданство или заработать пенсию. Медикер это федеральная программа медицинского страхования тех кому 65 плюс, также для людей с определённым узким списком хронических заболеваний и людей с инвалидностью. Здравоохранение в США как общеизвестно дорогое, и очень сложное по мере того, что одновременно взаимодействуют системы Обамакер, Медикейд и Медикер в замысловатом танце с частными, коммерческим сектором, который является поставщиком почти всех медицинских услуг. Большинство людей с США в какой-то момент соприкоснутся с каждой из этих программ. В этой статье я коротко освящу как работает Медикер что бы дать фундаментальную картину опираясь на которую вы сможете ориентироваться если настало время с этим иметь дело.

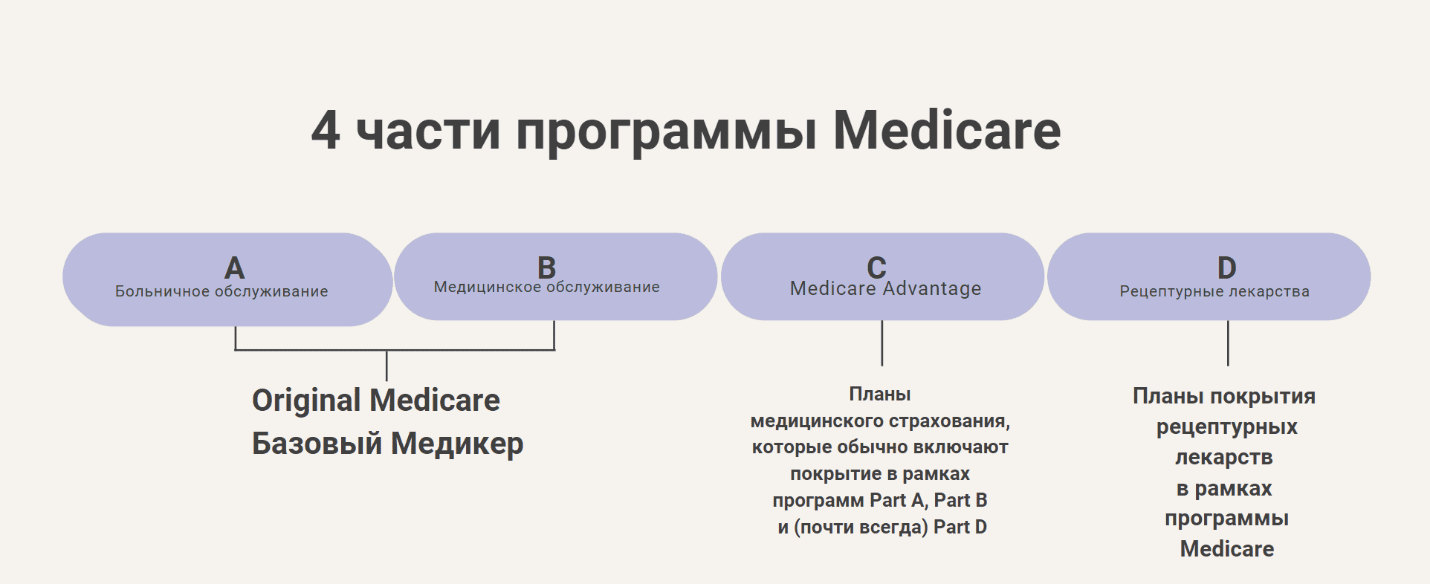

Медикер состоит из 4 основных частей: A, B, C и D. Программы Part A и Part B Medicare вместе составляют программу Original Medicare. Они предоставляются федеральным правительством. Part D покрывает рецептурные лекарства. Часть С (Medicare Advantage) это структура, объединяющая A B и D плюс другие льготы.

Сначала немного о каждом компоненте Медикер.

Программа Hospital A (страховое покрытие больничного обслуживания) помогает оплачивать стационарное лечение в больнице или пребывание в центре квалифицированного сестринского ухода (после выписки из больницы). Кроме того, программа Part A оплачивает некоторые виды медицинского обслуживания на дому и услуг хосписа.

Программа Medical B (страховое покрытие медицинского обслуживания) помогает оплачивать услуги врачей и других поставщиков медицинских услуг, амбулаторные медицинские услуги и медицинское обслуживание на дому, медицинское оборудование длительного пользования и некоторые профилактические услуги.

Программа Prescription Drug Plan D покрывает рецептурные лекарства. Все страховые полюсы под этой программой предоставляются или через как отдельная страховка на лекарства или как компонент плана С. Разные полюсы плана D могут значительно отличаться друг от друга как по конкретным наименованиям покрываемых лекарств (Formulary), помесячной стоимости плана (Premium), так и по стоимости покрываемых лекарств. Лекарственные планы D не обязаны покрывать все имеющиеся лекарства — это невозможно, но они обязаны иметь лекарства для каждой терапевтической категории. Поэтому внимание к деталям очень важно при выборе этого плана, особенно если вы пользуетесь редкими или дорогими лекарствами.

Часть C (Medicare Advantage) объединяют лечение и лекарства плюс дополнительные льготы такие как очки, бесплатный спортзал, стоматологическое покрытие и многое другое. Главное, что даёт Advantage по сравнению с Оригинальным Медикер (планы A и B) это ограничение суммы ваших потенциальных личных расходов. Другими словами, есть потолок, выше которого у вас расходов по лечению не будет, так как чётко обозначен Maximum Out of Pocket. В Оригинальном Медикер такого нет и ваши расходы могут вылиться в любую сумму. Адвантедж планы отличаются друг от друга в зависимости от места проживания, типа плана и комплектации. Некоторые идут бесплатно, некоторые имеют месячную стоимость. Есть ещё и Medicare Supplement, который принципиально отличается от Medicare Advantage. Какой из этих вариантов наиболее подходящий зависит от многих индивидуальных факторов и требует тщательного анализа.

Нужно ли вам регистрироваться в программе Medicare, если вы имеете медицинскую страховку от работы?

Зависит от ряда факторов. Все наслышаны о штрафе за не своевременное оформление Медикер (об этом ниже) и боятся, что надо это делать даже если у них хорошая страховка на работе. Это не всегда так. Начнём с того, Медикер не требует оформление и плана А и B в 65 если у вас на работе полноценная медицинская страховка. Но план А надо делать, потому что он ничего не стоит, но может работать в вашу пользу совместно с вашей рабочей медицинской страховкой. В моей практике, примерно в половине случаев стоит полностью перейти на Медикер и уйти с рабочей мед страховки, а в половине случаев стоит остаться на рабочей, но взять план А. Первый фактор — это сравнение месячной стоимости рабочей страховки и Медикер, второе это сравнение расходов на лечение, третье это стоимость лекарств под обоими вариантами и наконец вы один на рабочей медицинской страховке или ваш муж, или жена тоже под ней.

Как оформляется Медикер?

Первый способ — это через ваш учётный счёт на Social Security сайте. У каждого легального жителя Америки имеется счёт в социальной службе, просто нужно пойти на сайт secure.ssa.gov и пройти через процесс получения доступа к нему путём подтверждения вашей личной информации. Внутри вашего счёта есть ссылка позволяющая начать заявку на льготы, где можно подать на Медикер.

Способы оформления

Второй способ — это позвонить в социальную службу и подать заявку по телефону 800-772-1213. Будьте готовы ждать достаточно долго (до 2‑х часов иногда) на телефоне в ожидании соединения с живым оператором.

Третий путь — это работа со страховым агентом который может от третьего лица подать заявку за вас на сайте.

Будьте готовы к тому, что надо будет подтверждать свою личность путём предоставления оригиналов свидетельства рождения, сертификата натурализации или грин карты.

Если у вас нет рабочей страховки, то нужно в 65 регистрироваться на Медикер. Это обязательно. Людям, которые не зарегистрировались в программе Part B, когда получили право на это, возможно, придется платить штраф в размере 10% от страхового взноса за каждый год отсрочки. За часть D будет такой же штраф если вовремя не возьмёте.

Обращайтесь ко мне если есть вопросы или нужна помощь. Моя консультация для вас всегда бесплатна.